公积金用途全知道,一文带你搞清楚公积金到底怎么用

<线上配资平台>公积金用途全知道,一文带你搞清楚公积金到底怎么用

打工人常挂在嘴边的“五险一金”,其中“一金”指的就是住房公积金。不少人每月工资里被扣掉一笔公积金,却只知道它能用来买房,对其他用途、提取条件、贷款规则一知半解。其实公积金的作用远不止买房,从租房、装修到偿还房贷,甚至特殊情况下的生活开支,都能用到这笔钱。今天就用大白话给大家捋清楚,公积金到底该怎么用,让你把自己的钱用到位。

一、先搞懂:公积金到底是什么?

住房公积金,简单说就是职工和单位共同缴存的、专门用于住房消费的“专款专用”储蓄金。和社保里的养老保险、医疗保险不同,公积金没有统筹账户,你和单位交的每一分钱,都直接进入你的个人公积金账户,所有权完全属于你,不存在“统筹分配”的情况。

目前国内公积金的缴存比例有明确规定,单位和职工的缴存比例一般在5%到12%之间,具体比例由单位根据自身情况确定。比如你月薪1万元,单位按10%缴存,那你每月个人扣1000元,单位再补1000元,账户里每月就多2000元,这笔钱会按银行规定的利率计息,跟存在银行的存款一样有收益。

很多人误以为公积金只能在上班时用,其实就算离职、退休,账户里的钱也能全部取出来,相当于一笔“强制储蓄”。

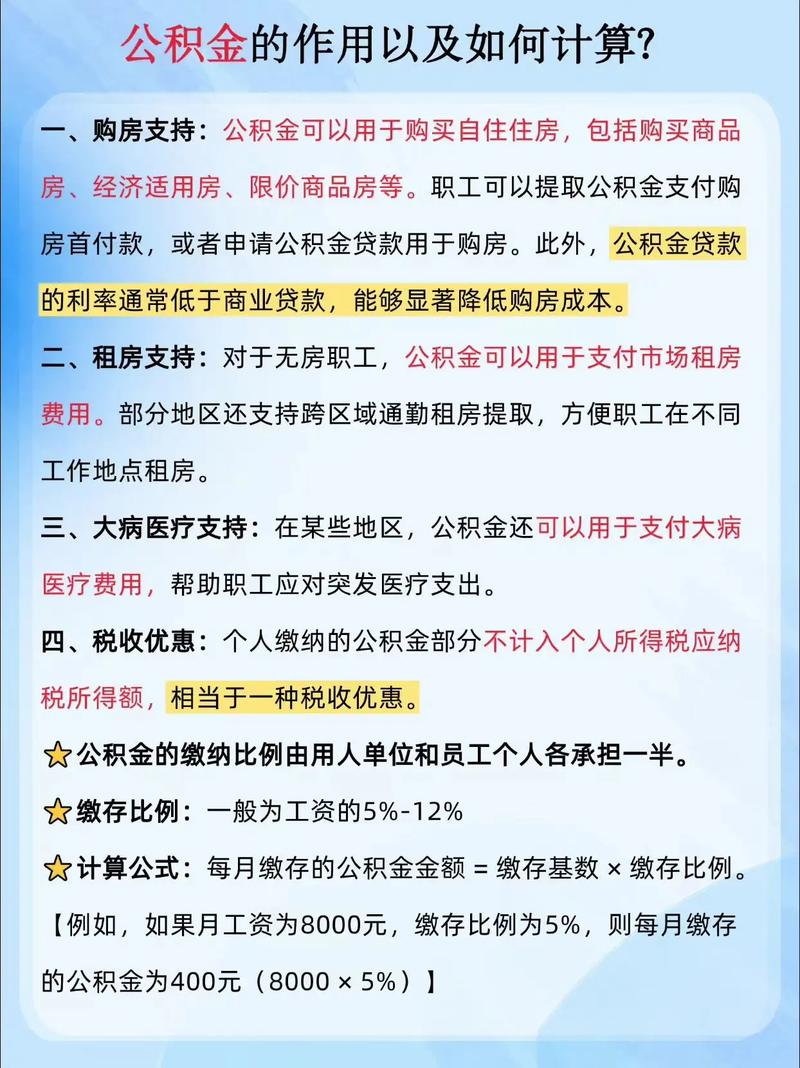

二、公积金的核心用途:买房相关

买房是公积金最主要的用途,也是最划算的用法,核心体现在公积金贷款和购房提取两个方面。

1. 公积金贷款:利率比商贷低一大截

公积金贷款是国家给职工的住房福利,最大的优势就是贷款利率远低于商业房贷。2025年最新的公积金贷款利率,5年以下(含5年)为2.6%,5年以上为3.1%;而商业房贷的基准利率,5年以上普遍在4.25%以上,部分城市甚至更高。同样贷款100万元,30年等额本息还款,公积金贷款比商贷能少还几十万利息。

不过公积金贷款不是想贷就能贷,有几个关键条件:

- 缴存时间要求:多数城市要求连续缴存6个月或12个月以上,且当前处于缴存状态;

- 首付比例:首套房首付比例一般在20%-30%之间,二套房首付比例会更高,具体看各地政策;

- 贷款额度:各地有最高额度限制上海公积金可以车贷吗,比如北京、上海首套房公积金贷款最高额度在120万元左右,二线城市多在50万-80万元,额度还会根据你的缴存基数、账户余额、还款能力综合计算;

- 房产限制:只能用于购买自住住房,包括商品房、经济适用房、二手房等,商铺、写字楼等商业房产不能用公积金贷款。

2. 购房提取:直接提钱付房款或还房贷

如果不打算用公积金贷款,或者贷款额度不够,也可以提取公积金账户里的钱来买房:

- 全款买房:可以在购房后凭购房合同、房产证等材料,一次性提取公积金账户里的余额;

- 商业贷款买房:可以提取公积金用于支付首付公积金用途全知道,一文带你搞清楚公积金到底怎么用,也能在还贷期间提取,用来还月供或提前还款;

- 公积金贷款买房:虽然贷款时不能直接提余额当首付,但还贷期间可以办理“冲还贷”,用公积金余额直接抵扣月供,减少现金支出。

需要注意的是,购房提取的金额不能超过购房总价款,而且不同城市对提取的时间、次数有规定,比如有的城市要求购房后1年内提取,有的城市每年可提取一次。

三、租房、装修:公积金也能派上用场

除了买房,公积金在住房消费的其他场景也能用到,尤其是租房和装修,是很多上班族常用的功能。

1. 租房提取:缓解房租压力

在大城市租房的打工人,公积金可以直接提取用来付房租,提取条件比买房宽松很多:

- 无房证明:只要在工作城市没有自有住房,就能申请提取;

- 提取额度:各地规定不同,有的城市按每月房租的一定比例提取,有的城市设定了固定额度,比如每月提取1500元或2000元,每年提取一次或按季度提取;

- 材料简单:一般只需要提供租房合同、身份证、公积金联名卡,部分城市支持线上办理,不用跑线下柜台。

2. 装修提取:不是所有装修都能提

很多人以为装修房子就能提公积金,其实这里有误区:公积金提取针对的是“大修”住房,而非普通的装修、翻新。

所谓“大修”,是指房屋主体结构损坏,需要拆改、加固的情况,比如承重墙开裂、屋顶坍塌等上海公积金可以车贷吗,普通的刷墙、换地板、装家具不算在内。提取时需要提供房屋安全鉴定证明、装修合同等材料,具体要求各地略有差异。

四、商转公:把高利率商贷换成公积金贷

不少人买房时因为公积金缴存时间不够、额度不足等原因,先办了商业贷款,后来满足了公积金贷款条件,就可以办理“商转公”,把商业房贷换成公积金贷款,减少利息支出。

办理商转公需要满足几个条件:

- 原商业贷款正常还款,没有逾期记录;

- 公积金缴存状态符合贷款要求,且账户余额足够;

- 原房产已办理房产证,且为自住住房;

- 商转公的贷款额度不能超过原商业贷款的剩余本金,也不能超过当地公积金贷款的最高额度。

商转公的流程不算复杂,一般是先向公积金管理中心提交申请,审核通过后公积金用途全知道,一文带你搞清楚公积金到底怎么用,结清原商业贷款,再办理公积金贷款的抵押手续。不过部分城市对商转公的政策有调整,有的暂停办理,有的限制办理条件公积金用途全知道,一文带你搞清楚公积金到底怎么用,办理前要先查当地最新政策。

五、特殊情况:公积金可提取用于生活开支

除了住房相关用途,在一些特殊情况下,公积金也能提取出来缓解生活压力,这也是很多人不知道的“隐藏功能”:

- 退休、离职:达到法定退休年龄,或者离职后不在当地就业,可一次性提取公积金账户全部余额;

- 大病医疗:本人或直系亲属患重大疾病,医疗费用过高造成家庭困难,可提取公积金支付医疗费;

- 丧失劳动能力:因工伤、疾病等原因丧失劳动能力,与单位解除劳动关系,可提取公积金;

- 出境定居:出国、出境定居的,可提取全部公积金余额。

需要注意的是,这些特殊提取都需要提供对应的证明材料,比如退休证、离职证明、大病诊断书等上海公积金可以车贷吗,各地公积金管理中心会审核材料的真实性。

六、使用公积金的常见误区

很多人用不好公积金,都是因为踩了这些误区:

1. 误区一:公积金账户余额越多,贷款额度越高

其实公积金贷款额度不仅看账户余额,还和缴存基数、缴存年限、当地政策上限有关。比如有的城市规定,贷款额度=账户余额×10倍,但若计算结果超过当地最高额度,就只能按最高额度贷。

2. 误区二:提取公积金会影响贷款额度

部分城市会把账户余额作为计算贷款额度的依据,提取后余额减少,可能导致贷款额度降低。如果近期有买房计划,建议先不要提取公积金。

3. 误区三:公积金只能在缴存城市使用

现在全国大部分城市都支持公积金异地贷款,比如在A市缴存公积金,去B市买房,只要符合B市的贷款条件,就能申请公积金贷款。不过异地贷款需要在缴存地开具缴存证明,具体流程可咨询两地公积金管理中心。

4. 误区四:离职后公积金会作废

离职后公积金账户会处于封存状态,不会作废。如果后续重新就业,新单位可以继续缴存,账户余额会累计计算;如果一直不就业,也可以在满足条件时提取。

七、公积金的线上办理渠道

现在办理公积金业务不用再跑柜台,大部分城市都开通了线上渠道,方便又快捷:

- 公积金中心官网/APP:可以查询账户余额、缴存明细,办理提取、贷款申请、冲还贷等业务;

- 支付宝/微信小程序:搜索“公积金”,绑定个人账户后,就能办理提取、查询等基础业务;

- 银行网点:公积金联名卡的发卡银行,也能办理部分公积金业务,比如提取资金到账、贷款咨询等。

总结

公积金是打工人的重要住房福利,从买房、租房到特殊情况的生活保障,都能发挥作用。但想要用好公积金,就得清楚各地的政策规定和使用条件,避免因为不懂规则而浪费福利。建议大家定期查询自己的公积金账户,根据自身需求规划使用方式,让这笔“强制储蓄”真正为自己的生活服务。

本文 线上配资平台 原创,转载保留链接!网址:http://wwww.zzockj.com/html/1780.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。