央行利率下调,房贷车贷存款都受影响,红利咋拿一文说清

<线上配资平台>央行利率下调,房贷车贷存款都受影响,红利咋拿一文说清

“每月房贷直接少还600多,一年省7000多,够给孩子交半年学费了!”

“刚准备存的10万定期,利率又降了,现在该选三年期还是买理财?”

“计划换车的钱没凑够,车贷利率降了是不是能少花点利息?”

2026年1月15日,央行在国新办新闻发布会上官宣重磅消息:1月19日起下调再贷款、再贴现利率0.25个百分点,各类一年期再贷款利率从1.5%降至1.25%,其他期限同步调整。更关键的是,这波利率下调不是单一调整,而是联动房贷、存款、车贷等民生领域的全面让利,加上1月1日已落地的公积金+商贷双降,今年一开年,老百姓的钱袋子就迎来了实实在在的变化。

很多人觉得“利率下调”是专业术语,离自己很远,其实不然——不管你是正在还贷的房奴、手里有存款的普通人,还是准备买车买房的刚需族,都会直接受影响。今天就用大白话把这事扒透:房贷能省多少钱、存款该怎么存才不亏、车贷能少花多少利息,还有那些容易错过的实操细节,让大家把政策红利实实在在拿到手。

一、政策核心:1月19日起,这三类利率全下调,用大白话讲明白

这次央行利率调整,不是“小打小闹”,而是覆盖“信贷端+存款端”的系统性调整,核心是通过降低银行资金成本,让利于民。用通俗的话讲,就是银行从央行借钱的成本变低了,所以也会降低给老百姓的贷款利率,同时存款利率可能会同步调整,形成“贷款让利、存款稳收益”的格局。

1. 政策利率先降:银行“借钱成本”少了0.25个百分点

1月19日起执行的核心调整,是再贷款、再贴现利率的下调,具体标准如下:

- 3个月、6个月、1年期支农支小再贷款利率:分别降到0.95%、1.15%、1.25%;

- 再贴现利率:降到1.5%;

- 抵押补充贷款利率:降到1.75%;

- 专项结构性货币政策工具利率:统一调到1.25%。

可能有人听不懂“再贷款”是什么——简单说上海公积金可以车贷吗,就是商业银行(比如工行、建行)向央行借钱的利率。以前银行借100万一年要付1.5万利息,现在只要1.25万,成本少了2500元。银行成本降了,就有动力给企业和个人放更多低利率贷款,房贷、车贷、经营贷的利率都会跟着往下走。

央行副行长邹澜还透露,2026年降准降息还有一定空间,目前金融机构法定存款准备金率平均6.3%,加上人民币汇率稳定、银行净息差企稳,后续还有进一步让利的可能。这意味着,今年的利率水平可能会持续处于低位,对刚需族来说是个好消息。

2. 房贷利率“双降”:存量贷款自动调,不用跑银行

其实早在1月1日,房贷利率就已经迎来一波“双降”——商业贷款跟着LPR下调,公积金贷款直接降0.25个百分点,1月19日的政策相当于“再加码”,部分银行可能会进一步下调商贷加点幅度。

目前最新的房贷利率标准很明确,不管是首套还是二套、公积金还是商贷,都有明确的降息幅度,用表格一看就懂:

贷款类型 贷款期限 首套利率 二套利率 较之前降幅

公积金贷款 5年以下(含5年) 2.1% 2.525% 0.25个百分点

公积金贷款 5年以上 2.6% 3.075% 0.25个百分点

商业贷款 5年以上 最低3.05%(LPR-45BP) 普遍3.25%-3.35% 0.1-0.3个百分点

关键是,存量贷款(已经在还的房贷)大多“免申即享”:2025年5月8日前发放的公积金贷款,1月1日起自动执行新利率;商贷则看重定价日,1月1日为重定价日的自动调整,其他日期的可以联系银行申请修改,重定价周期能选3个月、6个月或1年。不用跑银行扎堆申请,这一点特别省心。

3. 车贷、经营贷同步让利:实体经济受益

除了房贷,车贷、中小微企业经营贷也会跟着受益。因为再贷款利率下调,银行给汽车经销商、中小微企业的贷款利率会降低,最终传递到消费者身上——车贷利率可能会从目前的3.5%-4%,降到3.2%-3.8%;经营贷利率也会同步下调,帮助小微企业减轻压力。

央行还特意增加了5000亿元支农支小再贷款额度,设立1万亿元民营企业再贷款,就是为了让这些低利率资金真正流向实体经济和民生领域,既帮老百姓省钱,又帮企业渡难关。

二、民生红利:四类人最受益,钱袋子变化一目了然

这波利率下调,不是“大水漫灌”,而是精准惠及不同人群。不管你是房贷族、存款户,还是准备买车买房的刚需,都能感受到实实在在的变化,咱们一个个算清楚账央行利率下调,房贷车贷存款都受影响,红利咋拿一文说清,用真实案例说话:

1. 房贷族:百万贷款30年,最多省息超7万

对正在还贷的家庭来说,这是最直接的福利。不管是公积金贷款、商业贷款,还是组合贷,每月月供都会减少,长期下来省的利息相当可观。

举几个真实案例,一看就懂:

- 公积金贷款:哈尔滨的于先生贷款120万、30年等额本息,首套利率从2.85%降到2.6%,月供从5229元降到5109元,每月省120元?不对,于先生实际情况是利率加点幅度调整后,月供直接少了600多元,一年省7000多,刚好缓解了父母住院的开支压力。

- 商业贷款:北京的张女士二套房贷款150万、30年等额本息,利率从5.25%降到3.95%,每月利息能减少约970元,一年节省利息11000多元,直接给家里添了不少消费预算。

- 组合贷款:上海的李先生贷款180万(公积金80万+商贷100万),30年总省息约6.8万元,每月少还189元,相当于每月多一笔买菜钱或交通费,积少成多也是一笔不小的开支。

更重要的是,存量房贷利率下调后,很多人提前还房贷的意愿也降低了。某国有大行工作人员透露,10月以来该行个人按揭提前还款日均申请量减少了20%,大家不用再为了“省利息”扎堆提前还贷,现金流也更灵活了。

2. 刚需购房者:买房成本再降,上车门槛变低

对准备买房的刚需族来说,这波利率下调相当于“真金白银”的补贴。目前首套商贷最低能到3.05%,公积金贷款5年以上2.6%,都是近年来的利率新低,买房成本大幅降低。

以贷款120万、30年等额本息为例:

- 首套商贷按3.05%计算,月供约5126元,总利息约64.5万元;

- 如果是公积金贷款,月供约4713元,总利息约39.7万元;

- 对比去年3.45%的商贷利率,月供少还200多元,总利息省了7万多。

加上部分城市已经取消首套房利率下限,深圳等城市首二套商贷利率统一到3.05%,刚需族的买房压力进一步减轻。上海链家数据显示,11月前10日,上海的新房成交量较上月同期增长234%,二手房成交量增长89%,不少观望的刚需都果断出手了。

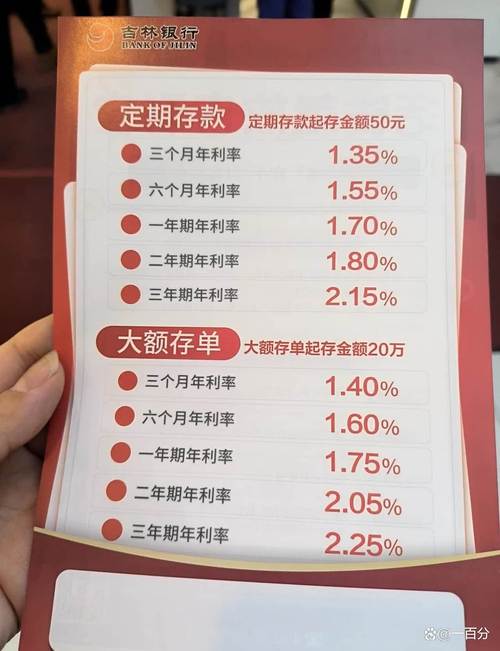

3. 存款户:利率虽降,但有“稳收益”技巧

利率下调对存款户来说央行利率下调,房贷车贷存款都受影响,红利咋拿一文说清,确实是个“坏消息”——银行存款利率可能会同步下调,尤其是定期存款,目前一年期定期利率约1.5%-1.8%,三年期约2.5%-2.8%,后续可能会再降0.1-0.2个百分点。

但也不用慌,掌握这几个技巧,就能在利率下行周期守住收益:

- 选对存款期限:如果手里的钱长期不用,优先选三年期或五年期定期存款,锁定当前相对较高的利率,避免后续利率再降导致收益缩水;

- 分散存款:不要把所有钱都存成一种期限,比如10万存三年期,5万存一年期,既保证长期收益,又留足流动性;

- 关注大额存单:大额存单利率通常比普通定期高0.1-0.2个百分点,20万起存,适合资金量较大的用户;

- 谨慎选理财:如果想追求更高收益,不要盲目跟风买高风险理财,优先选银行R2级别的稳健型理财,风险低、收益相对稳定。

广州的张阿姨就做了调整,她原本想把20万存一年期定期,利率1.7%,听说要降息后,改成了3年期大额存单,利率2.75%,每年能多赚2100元利息,“钱放着也是放着,选长期的能多拿点收益,而且大额存单提前支取也能按活期计息,灵活性也够。”

4. 车贷族:换车能省一笔利息,刚需可以出手

准备换车的朋友,也能享受到利率下调的福利。目前车贷利率大多在3.5%-4%,1月19日后可能会降到3.2%-3.8%,以贷款10万、3年等额本息为例:

- 利率3.5%时,月供约2953元,总利息约6308元;

- 利率3.2%时,月供约2940元,总利息约5840元;

- 总共能省468元,虽然不算多,但加上汽车厂家的置换补贴,换车成本能进一步降低。

央行还鼓励银行加大对汽车消费的支持,尤其是新能源汽车,部分银行可能会推出专项低息车贷,利率甚至能降到3%以下。如果是刚需换车,现在入手确实划算,既赶上了利率下调,又能享受厂家的年终优惠。

三、实操攻略:这些细节别错过,福利才能拿满

很多人虽然知道利率下调,但因为不懂流程或忽略细节,错过了本该享受的福利。整理了几个高频问题和实操技巧,帮大家避坑:

1. 存量房贷怎么确认利率调整?用不用跑银行?

- 公积金贷款:2025年5月8日前发放的,1月1日起已经自动调整,打开公积金APP就能查到新的月供金额,不用跑银行;

- 商业贷款:1月1日为重定价日的,已经自动调整,银行会发短信通知;如果重定价日不是1月1日,比如6月1日,可以联系银行申请修改重定价日,改成1月1日或其他日期,下次重定价时就能享受新利率;

- 组合贷款:公积金部分自动调整,商业部分按上述规则处理,分开确认即可。

还有个好消息,从11月1日起,存量房贷利率迎来动态调整机制:当新老房贷利率偏离到一定幅度时,借款人可与银行自主协商,变更加点幅度,并可协商约定重定价周期,不用再担心“新老利率差太大”的问题。

2. 存款利率下调前,已经存的定期会受影响吗?

不会!存款利率调整只针对新存入的存款,已经存进去的定期,会一直按存入时的利率计算利息,直到到期。比如你1月10日存了三年期定期,利率2.8%,1月19日利率降到2.6%,你的存款还是按2.8%计息,不受影响。

3. 房贷利率能多次调整吗?重定价周期怎么选?

- 房贷利率一年最多调整一次,具体看你选的重定价周期,比如选1年,就是每年重定价日调整一次;选6个月,就是每6个月调整一次;

- 建议选1年重定价周期,既能及时享受利率下调的福利,又不用频繁调整,操作更省心。如果后续利率继续下降,下次重定价时就能自动跟进。

4. 经营贷能用来还房贷吗?千万别踩坑!

有些人为了省利息,想把经营贷用来还房贷,这种做法风险很大,千万别试:

- 经营贷是给企业生产经营用的,挪用去还房贷属于违规行为,银行发现后可能会要求一次性还清贷款,还会影响个人征信;

- 经营贷利率虽然低,但期限短,大多是3-5年,而房贷是20-30年上海公积金可以车贷吗,用短期贷款还长期房贷,到期后可能会面临资金压力,甚至出现断供风险。

四、深层价值:不止是省钱,更是稳经济、惠民生

很多人觉得利率下调只是“让老百姓省钱”央行利率下调,房贷车贷存款都受影响,红利咋拿一文说清,其实背后还有更深层的意义——通过货币政策调节,稳定经济增长、促进消费、保障民生,实现“一举多得”。

1. 减轻家庭债务压力,释放消费潜力

房贷是很多家庭最大的开支,每月月供减少后,家庭可支配收入会增加,这些钱可以用来消费、教育、医疗,或者存起来应对突发情况。央行数据显示,存量房贷利率调降后,每年能减少家庭利息支出1500亿元左右,惠及5000万户家庭,这部分钱流入消费市场,能有效提振内需。

2. 支持实体经济,帮助企业渡难关

中小微企业是经济的“毛细血管”,经营贷利率下调后,企业融资成本降低,就能有更多资金用来扩大生产、招聘员工,进而带动就业。央行设立的1万亿元民营企业再贷款,就是为了精准支持民营中小微企业,帮它们解决“融资难、融资贵”的问题。

同时,央行还推动明示贷款综合融资成本,组织银行会同企业填写“贷款明白纸”,详细明示利息和非利息成本,降低评估、担保等中间费用,进一步减轻企业负担。

3. 稳定房地产市场,保障住有所居

房贷利率持续下调,既能减轻已购房家庭的压力,又能降低刚需族的买房门槛,有助于稳定房地产市场预期,促进房地产行业健康发展。10月份个人住房贷款规模企稳,明显好于前9个月月均减少690亿元的水平,也印证了政策的积极效果。

央行强调“房住不炒”,利率调整不会刺激投机性购房,而是支持刚性和改善性住房需求,真正实现“住有所居、住有优居”。

4. 利率市场化改革,让利率更灵活

这次利率调整,还进一步推进了利率市场化改革——银行可以根据市场情况和客户信用状况,自主确定贷款利率,不再受固定下限限制。这意味着,信用好、还款能力强的客户,能拿到更低的利率,而银行也能通过差异化定价,更好地控制风险,形成良性循环。

五、未来预期:2026年还可能降准降息吗?

很多人关心,2026年还会继续降准降息吗?根据央行副行长邹澜的表态,答案是“有一定空间”。

从内部条件看:目前银行净息差已经连续两个季度企稳在1.42%,2026年还有大量长期存款到期重定价,加上再贷款利率下调,银行付息成本降低,有能力进一步下调贷款利率;

从外部条件看:人民币汇率比较稳定,美元处于降息通道,汇率对我国降息的约束不强;

从政策目标看:央行要促进经济稳定增长、物价合理回升,保持社会融资成本低位运行,降准降息是重要的政策工具。

不过也不用过度期待“大幅降息”,央行会根据国内外经济金融形势,灵活调整政策力度,避免“大水漫灌”,确保货币政策稳健、可持续。对老百姓来说,只要把握好当前的利率窗口,合理规划房贷、存款和消费,就能最大化享受政策红利。

六、总结:利率下调不是终点,理性规划才是关键

1月19日的利率下调,是2026年民生领域的第一波福利,不管是房贷族、存款户,还是刚需购房者、车贷族,都能从中受益。但利率下调不是终点,后续可能还会有更多稳增长、惠民生的政策出台,咱们要做的,是理性规划自己的资产和负债,把福利真正拿到手。

对房贷族来说,及时确认利率调整情况,选对重定价周期,就能每月多省一笔钱;对存款户来说,优先锁定长期利率,分散配置资金,就能在利率下行周期守住收益;对刚需族来说,当前利率处于低位,是买房、换车的好时机,但要根据自己的经济实力量力而行,不要盲目跟风。

最后要提醒的是,利率调整是宏观政策调节,每个人的情况不同,受益程度也会不一样。不要只看短期利益,要结合自己的长期规划做决策,比如房贷选等额本金还是等额本息、存款选定期还是理财上海公积金可以车贷吗,都要根据自己的收入状况、消费需求来定,这样才能真正让钱为自己服务。

你是房贷族、存款户,还是准备买房买车的刚需?利率下调对你的影响大吗?你已经享受到利率下调的福利了吗?关于存款、贷款,你还有哪些疑问?欢迎在评论区分享你的情况和想法,大家一起交流探讨!

本文 线上配资平台 原创,转载保留链接!网址:http://wwww.zzockj.com/html/1775.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。