2026 年增值税一般纳税人登记管理新规:标准、流程及生效时间

<线上配资平台>2026 年增值税一般纳税人登记管理新规:标准、流程及生效时间

据国家税务总局深圳市税务局消息,为配合《中华人民共和国增值税法》及其实施条例施行,国家税务总局近日发布《关于增值税一般纳税人登记管理有关事项的公告》(2026年第2号),对增值税一般纳税人登记管理的具体征管事项予以明确。新规对登记标准、办理流程、生效时间及特殊情形处理等作出了详细规定。

一、登记标准与范围

根据《公告》一般纳税人抄税时间,增值税纳税人年应征增值税销售额超过规定标准的,除特定情形外,应当办理一般纳税人登记。特定可不办理登记的情形包括自然人2026 年增值税一般纳税人登记管理新规:标准、流程及生效时间,以及不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,他们可选择按小规模纳税人纳税。此外,部分特定行业纳税人,如享受免税的国有粮食购销企业、加油站、汇总缴纳增值税的航空运输()企业等,按规定一律登记为一般纳税人。

二、主动登记与生效时间

年销售额未超标的纳税人,若会计核算健全并能提供准确税务资料,可主动申请办理一般纳税人登记。其一般纳税人生效之日为办理登记的当期首日。例如一般纳税人抄税时间2026 年增值税一般纳税人登记管理新规:标准、流程及生效时间,小规模纳税人于2026年5月10日申请登记,生效日则为2026年5月1日,登记后须按一般纳税人规定进行申报。

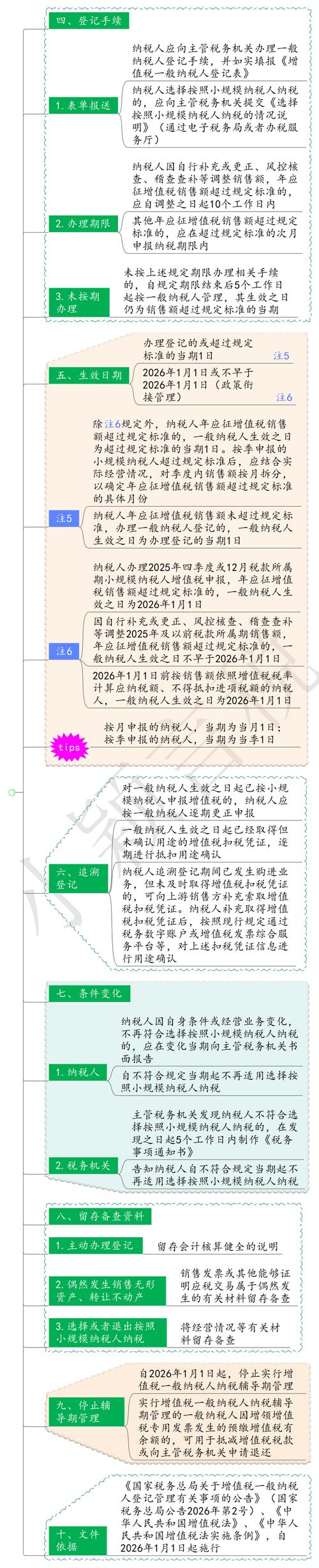

三、超标后的登记义务

纳税人年销售额超过规定标准的,应在超过标准的次月申报期内办理登记。一般纳税人生效之日追溯至超过标准的当期首日。例如,某按季申报纳税人销售额在2026年11月超标,则应在12月申报期内办理登记,生效日为2026年11月1日,并需自生效月起按一般纳税人申报。

四、销售额计算口径

年应征增值税销售额指连续不超过12个月或四个季度内的累计销售额。需注意,偶然发生的销售无形资产、转让不动产的销售额不计入。纳税人因自查补报、稽查查补等原因调整的销售额,应按纳税义务发生时间计入对应所属期。

五、追溯登记与税务处理

纳税人因调整销售额导致追溯超标登记的,一般需自调整之日起10个工作日内办理登记,生效日追溯至超标当期首日。对于追溯登记期间已按小规模纳税人申报的一般纳税人抄税时间,需逐期更正为一般纳税人申报,并可对生效日后已取得但未确认用途的增值税扣税凭证进行抵扣确认。期间未及时取得的扣税凭证2026 年增值税一般纳税人登记管理新规:标准、流程及生效时间,可补充取得并确认用途。

六、未按规定办理的后果

纳税人未在规定时限内办理登记的,自时限结束5个工作日起将被按一般纳税人管理,生效日按规定追溯确定。

七、政策衔接与过渡安排

《公告》自2026年1月1日起施行。对于2026年1月申报期内办理2025年四季度(或12月)申报时销售额超标的纳税人,其一般纳税人生效之日为2026年1月1日。同时,自2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理,此前因增领专用发票产生的预缴增值税余额可抵税或申请退还。

本文 线上配资平台 原创,转载保留链接!网址:http://wwww.zzockj.com/html/1759.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。