增值税征税范围及视同销售货物行为,你都了解吗?

<线上配资平台>增值税征税范围及视同销售货物行为增值税征税范围及视同销售货物行为,你都了解吗?,你都了解吗?

增值税是以商品生产流通和劳务服务各个环节的增值因素为征税对象的一种税。下面关于增值税的知识点一般纳税人降为小规模,你都掌握了吗?一起来看看吧!

一、增值税的征税范围

1、在中国境内销售货物或者提供加工、修理修配劳务以及进口货物。

解释:货物:是指有形动产,包括电力、热力和气体在内。

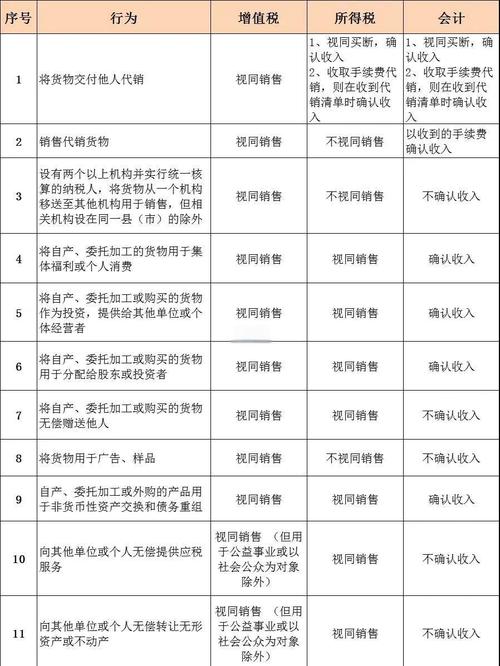

2、视同销售货物

单位和个人的下列行为视同销售货物:①将货物交付他人代销;②销售代销货物;③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;④将自产或委托加工的货物用于非应税项目;⑤将自产、委托加工的货物用于集体福利或个人消费;⑥将自产、委托加工或购买的货物作为投资;⑦将自产、委托加工或购买的货物分配给股东或投资者;⑧将自产、委托加工或购买的货物无偿赠送他人。

解释:如果将“外购”的货物用于非应税项目④和集体福利、个人消费⑤不作视同销售处理;如果将外购的货物用于投资⑥、分配⑦、赠送⑧,视同销售。

3、混合销售行为和兼营非应税劳务行为

(1)混合销售行为,即一项销售行为既涉及应纳增值税销售货物的行为,又涉及非增值税应税劳务的行为。

提示:税法规定:从事货物的生产、批发或零售的企业、企业性单位及个体经营者,包括以货物的生产、批发或零售为主,兼营非应税劳务的企业、企业性单位和个体经营者,对于他们的混合销售行为增值税征税范围及视同销售货物行为,你都了解吗?,视为销售货物增值税征税范围及视同销售货物行为,你都了解吗?,应当征收增值税,其他单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税。

(2)兼营非应税劳务,即增值税纳税人既经营增值税应税货物、劳务,又从事非应税劳务的行为。纳税人兼营非应税劳务的,应分别核算应税货物、劳务和非应税劳务的销售额,并分别征收增值税和营业税;未分别核算的,由主管税务机关核定其货物的销售额。

例题:根据《增值税暂行条例》的规定一般纳税人降为小规模,下列各项中,应缴纳增值税的有( )。

A.将自产的货物用于投资 B.将自产的货物分配给股东

C.将自产的货物用于集体福利 D.将自建的厂房对外转让

答案:ABC

解析:(1)选项ABC视同销售,应缴纳增值税; (2)选项D应缴纳营业税。

二、增值税的纳税人

1、增值税的纳税人,是在中华人民共和国境内(以下简称中国境内)销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

2、一般纳税人和小规模纳税人的划分

企业类型

划分标准

纳税人管理

小规模纳税人

工业企业:年应税销售额50万元以下

商业企业:年应税销售额80万元以下

不得使用增值税专用发票

不能进行税款抵扣

一般纳税人

工业企业:年应税销售额50万元以上

商业企业:年应税销售额80万元以上

可以使用增值税专用发票

可以抵扣发票上注明的已纳增值税额

例题:根据增值税法律制度的规定,下列企业中,属于增值税小规模纳税人的有( )。

A.年应纳税销售额60万元的零售企业 B.年应纳税销售额49万元的批发企业

C.年应纳税销售额60万元的生产企业 D.年应纳税销售额49万元的生产企业

答案:ABD

三、增值税的税率

1、一般纳税人的增值税率

(1)基本税率17%。

(2)低税率13%。主要适用于纳税人销售或者进口下列货物的行为:①粮食、食用植物油;②自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;③图书、报纸、杂志;④饲料、化肥、农药、农机、农膜;⑤国务院规定的其他货物。

(3)零税率。适用于出口货物。

2、小规模纳税人的增值税税率

小规模纳税人销售货物或者应税劳务的征收率为6%。从2009年1月1日起,小规模纳税人的增值税征收率降至3%。

3、销售使用过的固定资产和旧货的税务处理

纳税人

销售分类

税务处理

计税公式

一般纳税人

销售自己使用过的规定不得抵扣且未抵扣进项税额的固定资产,旧货

按照简易办法依照4%征收率减半征收增值税

应纳税额=含税售价/(1+4%)×4%×50%

小规模纳税人

销售自己使用过的固定资产和旧货

减按2%的征收率征收增值税

应纳税额=含税销售额/(1+3%)×2%

提示:小规模纳税人应纳税额的计算:应纳税额=销售额(不含增值税的销售额)×征收率( 3%)

例题:某企业(一般纳税人)于2009年3月将—辆自己使用过的小轿车(原价l6万元,2003年购入)以10万元的价格售出一般纳税人降为小规模,其正确的税务处理方法是( )。

A.按6%简易办法计算应纳增值税 B.按4%简易办法计算应纳增值税

C.按4%简易办法减半计算应纳增值税 D.不缴增值税

答案:C

【应用实例】

某生产企业属于增值税小规模纳税人,2009年6月,对部分资产盘点后进行处理:销售边角废料,由税务机关代开增值税专用发票,取得含税收人82400元;销售使用过的小汽车l辆,取得含税收入72100元(原值为元)。请计算该企业上述业务应缴纳的增值税。

解答:应缴增值税=82400÷(1+3%)×3%+72100÷(1+3%)×2%=2400+1400=3800(元)

本文 线上配资平台 原创,转载保留链接!网址:http://wwww.zzockj.com/html/1201.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。